2016年11月全国乘用车市场分析

发布时间:2016-11-14 11:35点击率:

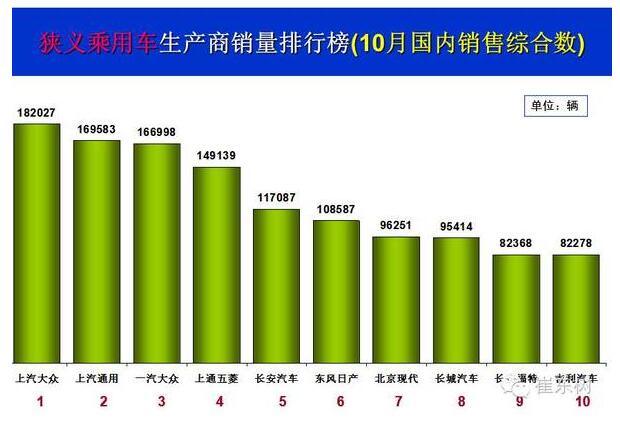

1、10月乘用车市场回顾

在去年10月已经实施购置税减半的启动期高基数背景下,今年10月乘用车零售219万台,环比增长1%,同比增长22%,体现了16年车市的前低中高后稳的增速走稳的超强走势特征。受到9月零售较强和对运力不足的担忧,10月的产销节奏加快,第二周开始的厂家产销就达到较高水平,形成10月环比9月生产增2%、批发增4%的超强走势。

近期经济数据保持平稳,通胀温和回升,PPI结束5年下滑转正,大宗商品价格回升和公路治超带来运价上升,在促进卡车走强的同时,也有利于乘用车消费。由于购置税减半政策是国家的优惠,远强于企业促销优惠,因此购置税政策优惠12月底到期前的春节前旺销期的价格逐步回升是消费共识,提早购买的越早买越合算的特征促进车市零售的持续走强。10月1.6升以下狭义乘用车批发同比去年10月增长26%,快于1.6升以上的16%增速较多,自主受益颇多。

由于3季度车市持续较快增长,受到前期坚决去库存的心态的影响,而3季度本应处于淡季建库存的良好时机,但厂商库存没有有效建立。随之而来的公路治理商品车运输车超载的行动降低乘用车运输能力,导致库存偏紧,形成厂商加速补库存特征。10月月末的零售增速相对放缓,这也是经销商乐于看到的价量齐升的难得机遇,涨价抢购去库存的终端特征在部分热点细分市场也有体现。

近期上市新品持续推动车市走强,自主新品的爆品车型推出进入常态化,在前期的传祺GS4表现超强后,近期的吉利博越,上汽荣威RX5等持续形成新品上市后逐步走强的良好趋势。

10月的新能源车销量3.1万台,同比15年10月增50%,环比9月增4%;尤其是插电混动10月环比和同比均下滑30%以上,只有奇瑞艾瑞泽7插混新品是亮点;10月普通混动超插混幅度日益明显。

2、11月乘用车市场分析

11月有22个工作日,相对去年11月多一天,有利于车市产销增量,11月的消费持续升温是必然的现象。随着冬季运输效率降低,11月的车市可能出现运输瓶颈和产能瓶颈的苗头。

11月自主品牌表现更为突出。16年末政策退出前的火爆必然推动自主强势车企的火爆,这也是政策给自主品牌带来的附加红利,自主品牌的产业链有自主较强控制力,10月的自主品牌生产环比9月增9%,因此年末的自主品牌增量潜力很大,节能减排与自主发展形成良好的良性互动促进。

新能源车地利与人和待天时的推动。16年末是新能源车的退坡节点,20%的补贴退坡是对市场购买力的巨大挑战,各方也希望能在较高补贴下尽量多推广一些,毕竟17年初的价格回弹对市场需求必然带来一定影响。11月开始在补贴政策明朗后,新能源车应该也是有一轮环比前期高增长的热潮,而北京的购车群体也会考虑16年末不浪费指标享受最高的补贴优惠。同时由于财政补贴的核发因素,16年底增量有利于17年及早拿到资金补充运营。而地方政府也会为努力完成年度目标而突击购车。

11月开始的需要考虑年度均衡问题。由于对17年年初市场变化存在很悲观预期,因此部分厂家会考虑平衡销售节奏,留些数据在17年,力保17年初的平稳过度,这也是有利于工业运行平稳的合理选择。

3、中国汽车出口仍需支持

海关公布的今年1-9月的汽车出口数据是2%负增长,这也是连续4年出现的的1-9月累计负增长;但今年汽车出口出现逐步恢复态势,1季度增速-24%、2季度-2%,3季度30%增长。从乘联会数据看,10月乘用车出口同比增长65%,也是10月车市亮点。其主要原因是近期国际大宗商品价格企稳回升,人民币汇率的适度贬值相对改善了出口的汇率压力,而伊朗、美国等海外市场的结构性需求较强。16年出口增量主要来自伊朗、美国等几个市场,呈现自主与合资出口双增的较好态势,这也是我们车企有效抓住世界增量市场机会的体现。但在中国客车新能源化持续强补贴支持下,16年客车出口数量降6%,单价也降4%到3.78万美元/台,新能源车尚未形成出口促进特征。

考虑到17年的国内车市增长压力巨大,出口在连续多年下滑后应该有恢复的机会,我们乘用车出口仅占产量1%的低基数也是很好的增长机遇。11月海关提高机电、成品油等产品出口退税率是很英明的出口支持政策。类似日本汽车强海外市场的特征,未来汽车出口有潜力成为中国的最大经济增长支撑,期待国家也强化支持汽车出口。

4、自主品牌将乘势回归轿车市场

近两年的自主品牌份额提升明显,这主要是在SUV市场的巨大突破。由于SUV市场增量和挣钱效应都很好,市场敏锐的自主车企资源全力聚焦SUV,16年1-10月自主品牌在SUV零售份额达到61%;但在轿车市场的自主品牌份额仍在一路下行,16年1-10月零售份额仅有轿车总体的18%。

乘用车的最大主力市场目前仍是轿车市场,作为舒适性和操控性及油耗最佳的综合明星车型,轿车在乘用车厢型主导地位未来长期来看难以改变。

近期高端商务轿车市场需求低迷,A级及以下轿车是私人消费主力。目前首购入门级消费群体仍是集中在轿车市场,且务实的中年消费群体的购买热点仍是家用轿车。轿车市场是自主与合资正面交锋的主战场,合资轿车凭借品牌与规模优势实现低成本的轿车市场布局,加之经济型轿车萎缩,严重挤压了自主轿车市场。

目前的轿车也是受到税收优惠政策最大的市场,未来轿车的油耗优势是相对SUV明显的。近期A级主力自主轿车的表现仍有亮点,这也是激励更多自主车企借SUV成功之势强势回补轿车市场的较好时机。

5、购置税优惠政策最好渐进性退出

15年末推出的购置税减半政策是用税收杠杆促进居民消费的典型好的案例。中国乘用车市场仍处于普及阶段,车市购买以新购需求为主。根据国家统计局的最新统计数据是2015年末的百户家庭保有车辆23台,这是很低的数据,普及水平较低的原因仍是人们购买力不足和汽车社会的建设投入严重不足。车市新购车用户购买需求有明显的波动性,中国冬季的销量远高于夏季,这也与发达国家有巨大的差异,因此购置税优惠政策有很强的退出时抢购效应。

今年的车市走强已经是必然的特征,但明年的车市的开局低迷是诸多因素的组合结果,如不调节数据,则难以改变17年1月的开局负增长的风险。如果购置税优惠减半,实施17年的7.5%购置税的措施,17年税收刺激仍能有效拉动私车普及消费,尤其是17年末仍能有退出的刺激购买效果,由此缓解16年末高销量的高基数压力,确保17年的全年车市相对平稳。

6、外媒看中国新能源车的环保问题不够客观

近日外国媒体认为从全寿命周期来看,电动汽车并不比燃油汽车更环保,而中国甚至会成为受害者。我们认为这类观点也是有些以偏概全,目前欧美均在努力发展电动车,电动车环保问题是各国的共同课题。

中国发展新能源车是从环保和产业强国的多重目标考虑的,虽然中国有煤炭资源的优势,但电动车并非简单的实现的煤替代石油的能源替代战略。我们的发电的夜间用电波谷电力适合给电动车充电,且电动车的尾气排放污染为零也是大城市的环保需要。

乘用车是未来世界制造业竞争的龙头焦点行业,汽车行业产业链拉动效果突出。中国新能源车产业如果发展起来,不一定只卖给中国人,世界人民也可以享受中国制造业升级发展的成果。

作为世界工厂的中国,可以补充德日美的产能,成为世界汽车制造工厂基地,这样也是中国产业升级为世界的贡献。美国在页岩气革命后仍积极发展电动车,电池产能扩张也是超高速的。德国和日本实际也想实现新能源的突破,如果中国万众一心发展新能源,对世界汽车制造格局也是很好的重新洗牌分工,自主品牌的任重道远。

7、新能源车的限购市场贡献度在提升

16年限购城市的新能源车增速放缓,但限购城市销量占比持续提升,这也是巨大的新能源车发展风险。从交强险数据看,16年电动车的的限购城市销量占全国60%,比15年的58%又有提升,北京的电动车销量占全国的近50%。而插电混动的限购城市占比93%,较15年同期的91%也有提升。这样的限购城市占比提升体现了补贴政策作用远低于限牌政策的政策差距的尴尬现实。

虽然15年新能源车销售过热,但这主要是客车超高补贴带来的全国范围的骗补特色,体现补贴政策的客车强、乘用车弱的问题严重,实际的乘用车市场需求仍未有效启动。目前的地方补贴逐步退步,而部分地方的配套设施建设有些是为凑数和摆门面,各地为新能源车普及的实际的努力效果不突出。我们不能被15年的高增长蒙蔽,也不能被16年的结构性畸形增长所误导,新能源乘用车市场仍很弱小,需要更多支持。